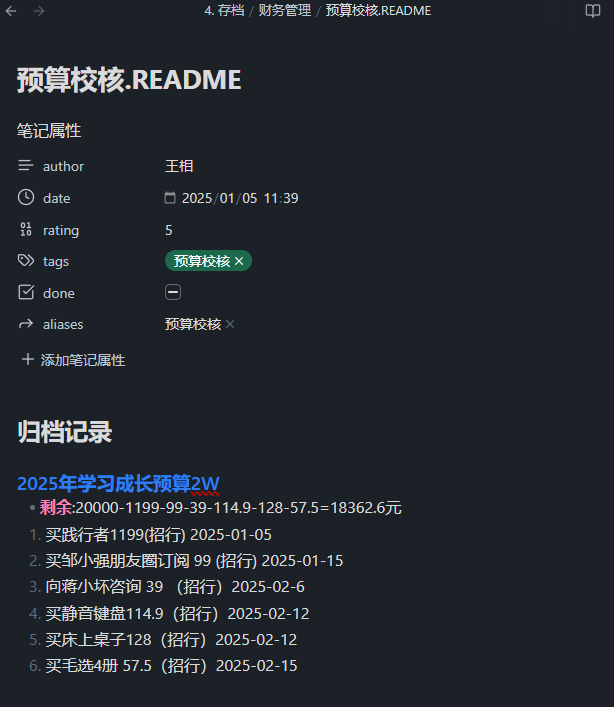

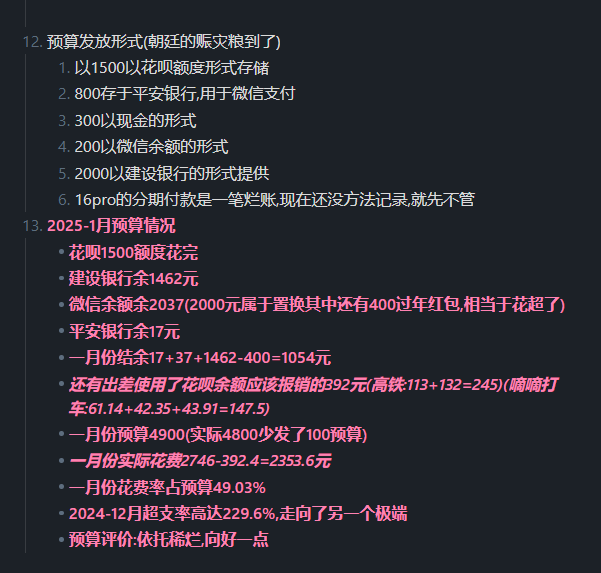

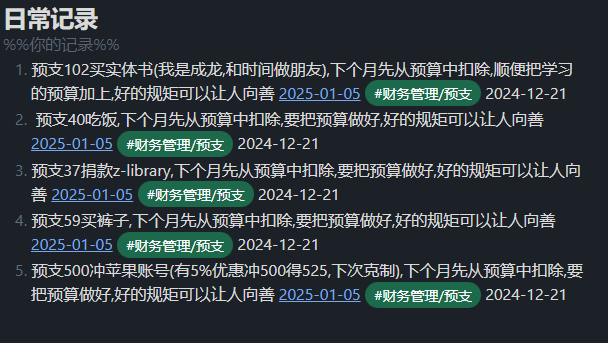

清单笔记

一 困境:记账?不如直接杀了我吧!

- 每到月底不知道钱花到那里了

- 想记账,花钱窗口太多

- 记账方法太多,难学

- 花的小钱比例太高

- 日常记录很痛苦

- 难以坚持

- 记账感觉被束缚

- 生活已经这么困难了

- 天天记账,杀了我吧

- 为什么要记账,摆烂ing

二 原因:记账的“三座大山”

-

动机不明确

- 不知道为什么要记账

- 跟风

- 对现状不满

- 却不知道原因

-

能力不够

- 没有学习过记账方法

- 花钱次数太多,能力要求高

- 没有经过训练

- 直接上手高难度

- 心有余而力不足在

- 记账软件太多

- 每一笔没有备注

- 数据噪点太多

- 没办法细致分析数据

- 获得趋势和建议

- 每一次记录太痛苦

-

缺乏提示

- 花钱频率太高

- 刺激变得平庸乏味

- 缺乏记账的提示

- 需要让支付直接进行分割

- 让一部分钱赋予特殊意义

三 解答:让记账变得轻松、有趣、高效

-

动机方面

- 工资再高也需要财务管理,收入-储蓄=支出

- 不是收入-支持=储蓄

- 储蓄是给未来的钱

- 超支就算向未来借钱

- 缓解焦虑

- 存6个月的生活保障

- 记录过去来预判未来

-

能力方面

- 减少要记录的笔数

- 减少花钱窗口

- 可以把微信支付宝只绑定一张卡

- 给自己设置预算

- 以上一个月花销为基准

- 只记录超过花销的部分

- 记录次数少

- 心理压力小,没有束缚感

-

提示部分

- 通过预算为限

- 把一个月的消费分为自由和超支两部分

- 超支部分就会是一个提示

- 会显示余额不足

- 让你用其他方式支付

- 强烈的信息冲击

- 可以轻松把控并记录下来

-

基于这些我的方法如下:

- 要让自己花的开心,预算不能少

- 第一次以上一个月花销的80%为基础

- 之后进行分类细化

- 减少支付窗口

- 记录超过预算的每一笔消费

- 在日记上写打上标签

- 发薪日开始整理

- 还账单,分析数据

- 制订下一个月预算

- 复盘是预算不够,还是欲望太多

- 调整预算,降低欲望

正文

一 困境:记账?不如直接杀了我吧!

每到月底,钱包仿佛被神秘力量掏空,你却一脸懵圈:钱都去哪儿了?于是你下定决心记账,结果发现花钱的窗口比春运火车站还多,简直是“花”样百出。你想学点高端记账方法,却发现自己像在解一道高等数学的微积分,难学就算了,还让人头秃。更扎心的是,那些看似不起眼的小钱,居然在不知不觉中占据了你的财务高地,仿佛在嘲笑你的“斤斤计较”。你试图坚持记录,却发现日常记账比上班打卡还痛苦,最后只能无奈放弃,仿佛生活已经如此艰难,何必再用账本束缚自己?你甚至开始怀疑人生:天天记账,不如直接杀了我吧!于是你干脆摆烂,心想:记账?算了吧,反正钱花都花了,记不记得住,它也不会自己飞回来

二 原因:记账的“三座大山”

记账的初衷是什么?你迷茫地问自己,仿佛在追寻一个哲学问题。你似乎只是跟风,看到别人记账便也想试试,却不知道自己为何而记。对现状的不满像一团迷雾笼罩着你,却又找不到根源。更糟的是,你的能力似乎还不足以支撑这场财务探险——你从未系统地学习过记账方法,而花钱的次数却像潮水般汹涌,高难度的操作让你心有余而力不足。记账软件琳琅满目,但每一笔支出都没有备注,数据杂乱得像一场噪音音乐会,根本无法细致分析,更别提获得清晰的趋势和建议了。每一次记录都像在完成一项苦役,痛苦得让你想放弃。更致命的是,你缺乏一种有效的提示机制。花钱的频率太高,刺激感早已被平庸乏味所取代。你需要的是一种让支付直接分割的方式,让每一部分钱都赋予特殊的意义,而不是盲目地流走。说到底,记账这个“简单”的任务,竟成了一座难以攀登的高山。

三 解答:让记账变得轻松、有趣、高效

拿福格行为模型解释一下行为 = 动机 + 能力 + 提示(B = MAP)

最先出问题的往往不是动机而是提示,需要通过一个提示来提醒开始行动,接下来出问题往往是能力,能力不足就会很痛苦,行动也会呆滞

1. 动机:记账不是为了束缚,而是为了自由

工资再高,也需要精细的财务管理。你是否意识到,正确的公式是“收入 - 储蓄 = 支出”,而不是“收入 - 支出 = 储蓄”?储蓄是为未来准备的,超支就等于向未来的自己借钱。通过记账,你可以缓解焦虑,存下至少6个月的生活保障金,用记录过去的数据来预判未来,让财务变得更加可控。

对于存钱这一点我在找工作时有一点体会,我很没有安全感,如果不是毕业身上有两万块钱,我很可能会迫于压力草草找个工作,不过就是身上有几个月的安全金,我也只坚持了半个多月,财务自由就是能忍受多少不确定性,忍受多大的不安,被动收入覆盖住就是初步的财务自由了

2. 能力:简化记录,减少压力

记账不必繁琐,关键在于减少要记录的笔数。你可以通过减少花钱的窗口,比如只绑定一张卡到微信和支付宝。给自己设置预算,以上个月的花销为基准,只记录超过预算的部分。这样一来,记录的次数变少,心理压力也小了,不会有被账本束缚的感觉。

3. 提示:预算为界限,超支即警告

通过预算为界限,你可以将一个月的消费分为自由和超支两部分。超支的部分会成为一个明显的提示,比如余额不足的提醒,迫使你使用其他方式支付。这种强烈的信息冲击让你更容易把控消费,轻松记录下来。如此一来,记账不再是一种负担,而是一种高效的管理工具。

4. 我的方法:让记账像“打游戏”一样上头

记账是次要的,在哪里计用什么计更是区别不大,关键是流程,要确定好预算和流程,让自己花的开心,算的明白

工资再高也需要财务管理,收入-储蓄=支出,而不是收入-支持=储蓄,储蓄是给未来的钱,这个是核心.其次就是确定目标,分析差异,缩写差异的循环.

- 预算设计要合理:第一次以上个月花销的80%为基础,之后逐步细化分类。

- 减少支付窗口:比如只用一个支付工具(如花呗),减少渠道就好。

- 提前支付给自己:工资到账先存钱,转给未来的自己。

- 记录超预算消费:每一笔超支都要记录,并在日记上打上标签。

- 发薪日整理:还账单,分析数据,制订下个月预算。

- 复盘调整:是预算不够,还是欲望太多?调整预算,降低欲望。

- eg:我的方法

- 预算设计要合理:第一次以上个月花销的80%为基础,之后逐步细化分类

- 减少支付窗口(我是以花呗为窗口,银行卡,信用卡相同,减少渠道就好)

- 提前支付给自己(工资到账先存钱,转给未来)

- 设置预算(衣食住行,学习,逐步完善)

- 记录超过预算的每一笔消费

- 复盘是预算不够,还是欲望太多(从超支种类校核预算合理与否)

- 调整预算,降低欲望(缩小差异)

- 我现在只有花呗付费,每个月有预算,先还花呗,剩余的可以当成流动资金,预算之外的单独存储这个是支付给未来的不能动,如果动了就要写借条,还钱时高不高兴就是利息,就是这次超前消费的评价标准,花呗额度先买必需品,之后就不用管了,关注源头和额度不用太在于花在哪里,只要不是超前消费就行

5. 复盘:记账的“道”与“德”

最近失败太多慢慢的有了一点感悟,很多时候失败是因为没有规范,没有规范也就没有好坏,没有诚实一说,所以先道后德,什么是德,就是得,按照道理行动,这也是古希腊说的德行,就是发挥事物的本来的作用,锋利的刀用来切菜就是有德行的刀

同样一个方法学霸做的很好可是我却很差,就在于细节,他们会去理解定理和范围,而我会急着套公式证明自己的聪明,人皆养子望聪明,我被聪明误一生苏轼一辈子也被神童二字裹挟

公交车上,有人坐着,有人站着。

只要位子比人多,那么所有人都有位子;如果人比位子多,那么肯定有人只能站着。

先到先坐,没座了当然只能站了。坐位子的下车了,位子就空出来了,站着的人就能坐上去。

这些很简单的事情就是道。

不过,开车的人必须要有座,在车上售票的人必须要有座,或者说,维持开车状态的工作人员必须要有座位。所以车上的驾驶员和售票员的座位必须要留着,就算他们没坐在位子上,那个位子其他人也不能坐。

这就是德。

因为德的产生是为了维护道的正常运行,所以常常道德并称。但也因为德是人为的,所以实际上德常常被利用,反而违背了道

https://www.zhihu.com/question/347484208/answer/1848771424?utm_medium=social&utm_oi=1275247018072461312&utm_psn=1736130170065489921&utm_source=ZHShareTargetIDMore

结语:记账,从成功开始

成功是成功之母。很多人甚至连一个软件都没真正学会过,更别提自信地自学新东西了。如果你的课程能教会他一个软件的使用,就能带给他经验、自信和自学的能力。同样,学习管理自己的财务也能带来自信心。从小处着手,用微小的成就喂养内心的猛虎。记账这件小事,也可以成为你通往财务自由的第一步。

所以,别再摆烂了!拿起账本,开始你的财务探险吧!

文章评论